【網訊解讀】鋁價距成本不到200元/噸 成本支撐下行空間有限

瀏覽:865 發布日期:2020-02-26

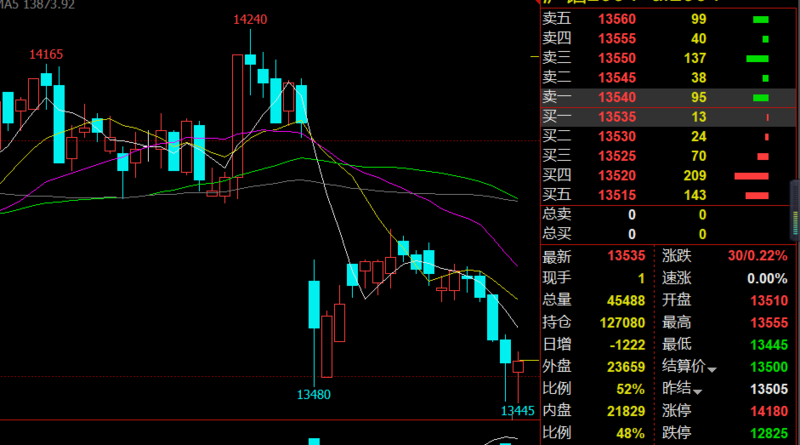

2月25日訊:滬鋁2004合約至上周便一直回吐節后漲幅,昨日盤間更是大幅跳水,下探至日內*低點13455元/噸,且刷新近1個月以來*低價,隨后維持50元/噸價差區間震蕩,*終收于13530元/噸。**雖有小幅上揚,但動力不強收于13535元/噸。

供應方面:電解鋁廠春節期間不停產,且據SMM了解,云南、內蒙等地仍有新增及復產產能投放,市場鋁錠供應充足。據SMM24日統計,電解鋁庫存較20日再增加8.4萬噸至131.4萬噸,由于到貨不斷增加,出庫力度較弱,無錫、南海兩地各增3.5、4.2萬噸,其增幅可見一斑。且因云南內蒙等地電解鋁產能新增及投產步伐基本正常,其他電解鋁廠生產受阻較小,預計后續庫存將進一步累增。

滬鋁2004合約**雖略有回暖,但受庫存累增及消費疲軟兩面夾擊,其后續鋁價是否弱勢不改?

SMM認為:目前鋁價低位13400元/噸離電解鋁行業完全平均成本距離不到200元/噸,繼續下行空間有限,因成本存在一定支撐,但從供需面看暫時上行動力不足。就調研情況來看,目前下游消費短期難言樂觀,鋁型材、鋁板帶及合金企業雖然逐步開工,但實際產量因員工到位慢、終端客戶訂單不多及暫且消化庫存儲備等原因,對于鋁錠現貨的消費始終表現一般,相關半成品如鋁棒鋁桿及鑄軋卷等產品也是交投清淡,市場消費暫未好轉,預計短期鋁價維持在13800元/噸以下震蕩,實際性消費好轉或出現在3月中下旬,屆時鋁價或能擺脫弱勢姿態試探上行空間。當然,上方空間大小仍需關注庫存累增情況及實際終端消費需求,目前來看中期萬四關口壓力較大。

市場觀點:

廣州期貨:庫存持續累計令鋁價承壓,但是交通運輸不暢對電解鋁、動力煤等電解鋁原材料價格有所支撐,電解鋁成本并為明顯下降,預計短期鋁價繼續震蕩運行,運行區間13300-13800,繼續關注企業復工復產進度。

華泰期貨:春節后社會電解鋁庫存累增近原先一倍的量,疊加消費受疫情影響表現疲軟,始終未表現明顯復蘇動靜,多頭交易情緒不高,短期內鋁價上行空間有限,預計維持區間震蕩。后期如果疫情好轉,3月份對應高點去庫,疊加國內出臺政策利好,電解鋁上半年仍有供需錯配做多機會。